Medición de resultados

Un proceso bien sincronizado de medición de resultados de ventas ayuda a mejorar los resultados en el siguiente ciclo, pues la medición está enlazada con las funciones de

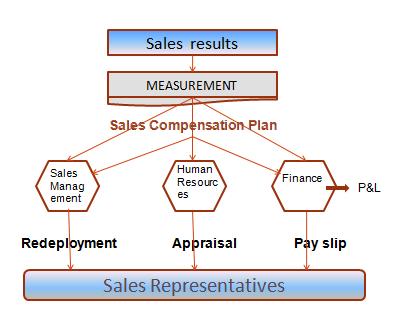

Finanzas: Contando con los resultados de ventas y las comisiones que genera de manera inmediata, ayuda a reservar la partida apropiada de la cuenta de pérdida y ganancias y evita incorporar cantidades excesivas a los resultados económicos. El cierre contable será más real, evitando reservar unas comisiones excesivas o insuficientes que erosionen impropiamente la imagen de los resultados de negocio.

Igualmente conocer la cantidad exacta a abonar como comisiones, facilita la labor de tesorería para preparar físicamente las comunicaciones de pago y la disposición del numerario.

Recursos Humanos: Si la función de Recursos Humanos puede contar con los resultados de ventas en el momento mismo en que los resultados está disponibles, incorpora todo el proceso de valoración del desempeño al mismo ciclo económico en que se produjo la venta y evita retrasar al siguiente ciclo, tanto la necesaria evaluación de la actividad personal como la ejecución de la política de promociones.

Dirección de Ventas: Para dirigir a los vendedores, reorganizar, si es necesario, y para reajustar el despliegue es de vital importancia contar de forma inmediata con los resultados tanto en forma de porcentaje de consecución como en forma de dinero efectivamente percibido.

En el proceso completo, tanto los detalles de la paga de las comisiones (que deberé emitir la función de financiera) como la evaluación y eventual ajuste por promoción (gestionado por la función de personal) deben llegar a poder de los empleados de ventas inmediatamente después del cierre del ciclo, pues facilitará la motivación al tener la recompensa ganada inmediatamente después del esfuerzo. Un reconocimiento proporcionado mediante la distribución rápida de las comisiones es la mejor forma de gestionar el coste que estas suponen a la empresa. No hay que olvidar, que unas comisiones debidamente publicitadas dentro del plan de incentivos, son vistas por la fuerza de ventas como un derecho adquirido y la demora en distribuir esos incentivos , los convierten en motivo de insatisfacción e inacción.

El especialista de compensación de ventas Michael Meisenheimer resumía que la función de incentivación de ventas está administrada entre las funciones antes citadas de esta manera

31 % por Ventas,

21 % por Finanzas,

17 % por Recursos Humanos y

31 % de forma compartida o sin identificación funcional clara.

Seguramente por razones de inercia organizativa o de contrapeso y control, en cada empresa hay una asignación que justifica la elección (1). Lo que se debe establecer es un proceso como el descrito, donde se asegure: la rapidez y que los mismos datos sean compartidos simultáneamente por todas las funciones implicadas y los beneficiarios. La conclusión de Meisenheimer es que se observa la tendencia que la administración de los planes de incentivación es hacia la consistencia entre aplicaciones y la centralización (2).

-------------------------------------

(1) Una administración compartida se recomienda por Matt Tyre, que recalca la importancia de la coordinación y la necesidad de rapidez en los pagos de incentivos http://www.salesresourcegroup.ca/blog/2009/09/who-really-owns-sales-compensation.aspx

(2) Publicado en Leapcomp, blog especializado en incentivos de ventas, el 21 octubre 2009 http://leapcomp.com/

0 comentarios